■目次

企業再生への道案内

経営改善に向けてのご相談から、銀行との交渉まで。

企業再生支援を中心に、中小企業の経営者の皆様のお悩みに小回りよくご対応しております。お気軽にお問い合わせください。

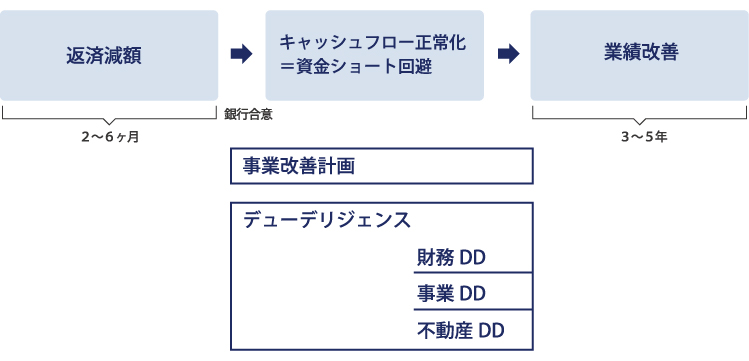

返済減額とは約定どおりの返済ではなく、現状の会社が出せる限りの利益に合わせて返済していくことです。

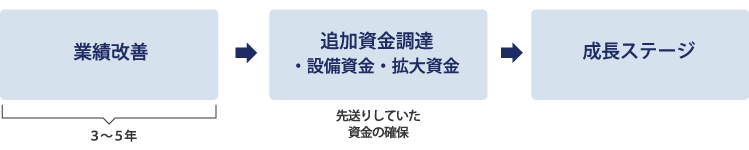

※ この場合、銀行と密にコミュニケーションを続けながら業績が改善していくので、銀行は会社の収益改善プロセスを理解することができ、会社の長期的な経営戦略に前向きな支援を続けます。(その後も弊社は関与を続けさせて頂き、業績改善のためのサポートを致します。) 結果として、銀行からの返済猶予支援後、通常は数年で会社の業績は改善していきます。 業績改善が進むタイミングで、追加資金調達の交渉を行います。

※ この追加資金は数年来先送りにせざるを得なかった設備・既存工場の設備新設・更新あるいは新規出店、新拠点展開といった成長資金に充てられます。 この段階に乗ってくればもはや再生は完了し、会社の事業は成長軌道に乗っていきます。 企業再生は常に最後は成長ステージに切り替わっていきます。

※ 返済減額は金融機関との円満な関係を継続するうえで有効です。企業再生の最終段階では新規設備資金・事業拡大資金を調達し、増収増益の成長ステージに到達します。最初の段階で業績改善のシナリオが描ける場合、この自主再建の方が資金繰りは改善し、必要なときに調達もできるのでV字回復に繋がりやすいのです。

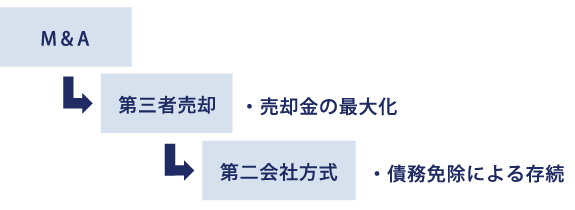

M&Aは最大限の売却金を手にし、借入金を完済し余剰金を確保します。 もし仮に売却金が借入金に不足するときは債務免除を加味せざるを得ません。 M&Aで得た売却金で借入金とその後の生活資金が賄えれば一般的なM&Aですが、銀行との関係が断絶するまで業況が悪化しており修復の余地がないケースもあります。 いずれの場合でもスポンサー※を探し、スポンサー※に会社を買い取ってもらうことで最大限の売却金を手にして、「ハッピーリタイアを迎える」、あるいは、「新たな再スタートにより会社がこれまでと変わらず存続する」ようにサポートしています。(スポンサーではなく第2会社方式にせざるを得ない場合もあります。) 会社の改善力に限りがある場合には自力再生困難となるため、M&Aを併用して債務免除を考慮する必要があります。

※ 債務免除の場合、M&A後の銀行との関係は破綻しますので、資金調達には新たな銀行開拓が必要となりますが、最悪、事業存続のためにはこっちを選択せざるを得ない場合があります。これまでの信頼関係はリセットしなければなりませんが、債務免除により会社が抱える借入金も大きく減るので企業存続のためにはこちらの方が自主再建よりも早い場合もあります。

M&Aによる債務免除であっても、いったん債務免除を受けた以上身軽になりますので、新たな成長ステージに乗せることも可能です。

外科的再生も困難で会社をたたむケースもありますが、逆に会社をM&Aで売却して売却金を得て経営から退いたり、後継者へ事業を承継するケースもあります。

1.(内科的再生)返済過多の銀行交渉による解決

①計画策定と返済減額交渉

企業再生は、まず銀行交渉をし出血(資金流出)を止めることが先決です。そのうえで実際に会社の業績改善に取り組んでいきます。 そのためにはまず銀行交渉により銀行とのコミュニケーション不足を解消しなければなりません。

※ その際には会社の現状の問題点を明確にし、その解消のための方針について銀行と話し合うことから始まります。このような問題点の抽出は会社が自ら説明をしても受け入れられてもらえないことが多いため、私どもがまず第三者という立場で会社の調査を実施し、これらを明らかにしていきます。

実際に会社側の目線では改善困難な場合でも、専門的にやっている人間がみると改善余地が見つかることがほとんどです。

※ 問題点には財務上のものはもとよりビジネス・資金繰り・グループ間取引等様々な原因がありますが、その中で会社の業績改善のために効果的なものを抽出します。 そしてこれらを解消し業績が改善していくまでのプロセスを客観的論理的に経営改善計画書に示すことで銀行との合意が成立します。

銀行にとって第三者が作成する実現性の高い経営改善計画書は担保以上に高い信用が得られます。

※ もちろん業績改善のためのプロセスを盛り込むことは絶対ですが、加えて会社の要望も盛り込んだ計画書を作成し、その計画書への同意してもらうという形で銀行との条件交渉が妥結します。(貴社の主張は最大限盛り込むことを心掛けています)

企業再生においてプランニングは必須です。

※ ところが経営コンサルタントや認定支援機関が一般的に作成する経営改善計画は内容に乏しく、銀行交渉では力不足なことが多いです。会社をよく理解しその改善可能性を合理的に説明できる力が銀行交渉には必須です。貴社の顧問の公認会計士・税理士は企業再生に精通していますか。貴社と契約したコンサルタント会社も、結局、派遣してくるのは経験不測の若いスタッフではありませんか。 銀行合意には合実計画※が必要ですが、合実計画といえる計画書が世の中にどれだけあるか甚だ疑問です。

(参考1) 合実計画(合理的で実現性の高い経営改善計画)とは、以下の要件を満たす計画を指します。

① 収益改善の道筋が合理的客観的に示されており、実現性が高いと認められること

② 3年以内に経常黒字・5年以内に債務超過を解消すること

③ 5~10年で正常先に到達すると認められること

④ 全行同意が得られること

(参考2) 実抜計画(実現性が高く抜本的な経営改善計画)

① 保守的な収支計画となっており、十分なリストラ計画を織り込んでいること

② 3年で正常先に到達すると認められること

③ 全行同意が得られること

経営改善計画の作成に先立って、特に大型の再生案件ではデューデリジェンスを求められるケースがあります。

※ 債務超過の金額が大きいとみられている会社の場合、その会社の実質債務超過がいくらであるかを検証するため財務デューデリジェンスを行います。 特に大きな不動産を有している会社の場合には不動産の時価評価あるいは鑑定評価も必要となります。(※不動産評価)

財務デューデリジェンスについて

※ 財務デューデリジェンスは会社にとって負担ばかりではなく、これを行うことで銀行にとっての要支援額をはっきりさせる意味もありますのである意味、銀行交渉の一環です。

無税償却など節税の検討ができるので、今後の利益改善に合わせて節税効果を享受できるばかりか、資金繰りの改善策がみえてくるメリットもあります。

単純な会計上の視点だけで財務デューデリジェンスを行っていてはせっかくのメリットが見つけられないことにもなりかねないので、常に再生目線でみる私どもにはメリットも多いと思います。

弊社では提携する公認会計士と共同で財務デューデリジェンスを実施しています。

※ 事業上の問題点や改善可能性を確認するために事業デューデリジェンスを行うこともあります。

これはDD後に経営改善計画書の中で会社として業績改善の道すじを表明することになりますが、それに対する一定のお墨付きを与えることになりますし、会社が気がつかなかった強みがみつかるメリットもあります。

この事業デューデリジェンスに関しては特に専門家によってその内容に差がつきやすく、数ページでとりあえずやっただけの報告書が多いのが現状ですが、これでは貴社の良さや強みをアピールすることになりません。

(これまでに対応した主な業種)

・ 建設業全般(建築、土木のほかこれらに関連する採石業・重機レンタル業・セメント合材業・鉄骨製造・内装工事など)

・ 運送業(バス・トラック・ダンプ)・物流倉庫

・ 飲食業

・ 病院・クリニック

・ 物販(アパレル・スーパーマーケット・ディスカウントストア・雑貨店・百貨店など)

・ パチンコ業・アミューズメント業

・ ホテル業・旅館業

・ 産廃処理業・スクラップ業

・ 製造業(主に食品・精密機械など)

・ 不動産業(賃貸・開発)・サービス付き高齢者住宅

特に中小企業再生支援協会が関与する大型案件になると、この二つのデューデリジェンスは必須となります。

※ また企業再生の中で過去の不良債権や不良設備などの処理、資産売却あるいは保証債務の処理など企業再生特有の税務対策が必要となりますが、このような通常の会計事務所では対応できない特殊案件についても適切に対応しています。M&A特有の税務についても対応します。

※ 企業再生の場合、不動産のデューデリジェンス(主に価値評価)は通常とは考え方が異なります。

すなわち鑑定評価等により一定の市場価値が見込まれる場合、このような不動産は基本的に売却対象となります。売却対象とならないのは一般的に事業用不動産と呼ばれる、その不動産(事業所・工場・店舗・ゴルフ場・ホテル・鉱山)が事業遂行上必要不可欠なものであり、売却価値よりも毎年得られる収益の方が多く見込まれる不動産です。このような事業用不動産の価値分析には独自のノウハウが必要となります。

● 経営改善計画書策定支援

● 調査業務(デューディリジェンス):財務、事業(改善点・ビジネスモデルなど)、資金繰り・グループ間取引、部門別収支等

● 不動産鑑定評価等価値分析(不動産鑑定業)・売却サポート(宅地建物取引業)

返済を正常化させたらそこでおしまい、というサービスはご提供しません。

銀行との円満な関係構築には計画合意だけではなく、その後の続きがあります。 計画は作るだけではただの紙に過ぎず、これを実際に実現させていくことで会社の計画策定能力が評価されていきます。

※ 計画の上でプロセスを示していてもそのロードマップどおりに改善は進みません。 その都度対策を変えたり、予期せぬ外的変化に対応したり、実際のプロセス(苦労話と言った方がいいかも知れません)を銀行にも示していくことでさらなる信用を勝ち取っていきます。 しっかりした計画を作ればほぼその計画は実現していきますが、実現の過程でさらなる工夫もまた必要なのです。当社では計画を作成するだけではなく、その後の業績改善もサポートしています。

計画策定段階でこの会社は再建できると判断し計画書の同意を勝ち取った会社は、やっぱり業績が改善し、銀行とどんどん円満な関係になっていきます。 もちろん企業努力が必要ではありますが、再生の早い段階で自力回復できる会社かどうかはみえているもので、財務DDで判明する実質債務超過とか累積赤字とか表面的な結果はあまり関係がなく、結局、会社のポテンシャルとその見極めがすべてを決めるということです。

● 設備投資・資産売却の効果測定

● 業績予想と税務支援

なおこのような業績改善を続けていくとその結果を毎年の決算で正式に表明していくことになりますが、この決算対策・税務申告についても提携する会計事務所が支援します。

最近銀行が店舗閉鎖など縮小化を進めていますが、その中で社長様におかれましては「以前のように支店の担当者が来てくれなくなった。相談ができなくなった。」といった不満が増えています。

会社の命運を左右することなのに誰にも相談できないことは大変不幸です。単純なご相談事でも私どもは銀行交渉を20年来続けており知識・経験はあると自負しておりますのでお気軽にご相談ください。

③成長ステージにおける資金調達支援 ▶お金を借りたらそこでおしまい、というサービスはご提供しません。

銀行との円満な関係が維持され、業績が改善していくとその次の過程として、今度は新たな資金調達が必要となります。

※ それは事業拡大・強化のための設備投資、あるいは老朽化した設備の設備更新などです。資金調達においても同様の経営計画を作成し、設備投資と業績拡大の相関関係を示さなければなりません。

当社が把握する業績拡大へ向けた中期経営計画を策定して、資金調達を実現します。

※ この場合運転資金名目なら割と単純ですが、新規の工場や店舗など設備資金の調達をしたいところです。また最近はこれに補助金をかませられるケースもあります。

この場合、マーケット分析・会社の成長戦略などまた企業再生とは違う視点での説明資料が必要となります。これまでの取り組みを踏まえて更に高みに上るための成長戦略の明示、成長させる事業の成功可能性が高いことをマーケット分析等で説明し、実際の投資効果を算出する。これは上場起用がIRで開示する中期経営計画やマーケットレポートとあまり変わらない内容です。

業績悪化し金融支援が必要なときの経営改善計画と、成長するための追加資金が必要なときの中期経営計画。内容はまったく異質のものですが会社の今後の方向性を対外的に示すためのIR(中小企業の場合銀行に対して開示するのでDebt-IRとされていますが)であることには変わりがありません。

業績改善を続けていくとその結果を毎年の決算対策も重要となりますが、この決算対策・税務申告についても責任をもって対応します。

※ 期中に的確に決算を予想しそのうえで取るべき対策を事前に検討します。企業再生の中で必要な決算対策とは早めの察知と事前対策能力です。

● 業績評価指標/需要調査などによる経営戦略立案と経営計画策定支援

● 税務支援

2.(外科的再生)M&Aによる解決 ▶

①完全売却型M&AM&Aを行う場合、いかに有利な条件を引き出すかが最大のテーマです。

買主にいかに会社の価値が高いかを分からせるために会社の状況をまとめた資料(インフォメーション・パッケージ)を作ります。この内容次第で買主の購入意欲が高まり売却価格がつりあがっていきます。

※ 当社の特徴

① (候補先の網羅性)

会社の事業を深く分析し、シナジーが見込める売却可能性のある会社を幅広く抽出しています。

その中で有望企業をピックアップし、競争原理を最大限生かして有利な条件を引き出します。

② (インフォメーションメモランダム(説明資料)を使った価値向上) M&Aに精通しているため売買対価の極大化を目指すことができます。

極大化のために重要なのは説明力です。口頭で説明するだけでは伝わらず、書面で詳細な資料作成をしなければ相手側には十分に伝わりません。

購入側の企業がその会社あるいは事業の特性や具体的な実務上の手順を理解できるようにしイメージを掴んでもらうために重要です。

不透明な点が残るから相手はリスクと感じリスク分だけ値段を割り引かれてしまうのです。そのうえで事業の価値(ポテンシャル)を理解してもらえれば対価の極大化につながります。また事業の価値を十分に説明できないと相手側の事業とのシナジーも理解してもらえません。

そのため相手側に説明する資料づくりがDD(デューディリジェンス)となります。財務面、事業面のDDは基本項目としてお勧めしています。

(M&Aではなく不動産の売却の場合には不動産のDDとなります。)

このほかに必要に応じて労務面、法務(許認可)面の対応をすることもあります。

③ (契約交渉力) M&Aの交渉局面においては契約の内容・条件交渉が重要となります。

対価といった契約条件は誰でも分かります。

一方で各契約条項にはそれぞれ素人には分かりにくいトリックや予想もしない賠償規定が潜んでいます。もちろんM&Aに精通した弁護士が介入する必要はありますが、弁護士は常に同行してくれる訳ではなく、主に書面での内容確認だけで、契約交渉のテーブルにはあまり登場してくれません。

それを相手方との交渉の中で弾力的に対応するためには一定の契約条項に関する知識と経験が必要です。(弁護士を相手に触接交渉をすることもあります。)

債務免除型については対価というより債務免除とその後の対応がポイントとなります。

※ 当社の特徴

① (スキーム設計・交渉) 銀行・金融機関が債務免除に向かうようにM&Aスキーム・会社の業況疎明を駆使します。

会社が現状のまま存続可能であるにもかかわらず、強硬的にM&Aを実施して債務免除へ誘導するようなことがあれば、それは金融機関にとって詐害行為としてトラブルに発展し、もはやM&Aによる事業の継続は困難となります。

スキーム設計を間違えると完全に事業を切り離すことができなかったり、上記詐害行為の認定リスクを増大させることにもつながるため、細心の注意が必要です。

債務免除をしなければ会社は存続できず、金融機関の債権回収の極大化も図れないことを立証しなければなりません。

② M&A後の整理も行います。

(金融機関交渉)

これまで金融機関交渉を長年続けていた関係から、一定の対価で債務整理をする際の交渉にも長けています。

売却金で完済できれば何も問題ありませんが、そこまで十分な売却金が得られないこともあります。

それでも売却金の一部は今後の生活資金に充てたいですし、そもそも売却金が借入金より少ないときは債務整理のための金融機関交渉が別途必要となります。(金融機関には、銀行だけでなく、サービサーが含まれます。)

このような債務整理交渉は、M&Aの相手側交渉以上に労力がかかります。

また債務整理ではなくても、通常の株式譲渡や合併の場合、借入金をそのまま引き継がせることになりますが、この場合でも代表者変更や債務承継に関する金融機関の同意を取らなければなりません。

また買収資金を調達するために新しい金融機関を探し出し、バックファイナンスの交渉をすることもあります。

(従業員の整理)

事業を承継させるため通常は従業員も全員承継されることになりますが、例外的に、担当業務が重複していたり、オーナー経営者の親族だったりして、買い手が特定の従業員に限り承継に難色を示すケースがあります。このような特定の従業員に関しては整理解雇が必要となります。

(税制面の対応)

また会社を譲ってリタイヤされる場合には株式売買となりますがその場合でも売却金に対する所得税が発生するので、事前にプランニングをする必要があります。

会社分割・合併の場合にも極力法人税が発生しないように組織再編税制も含めた事前検証をします。

(不動産面の対応)

M&Aと一概に言いますが、事業の売買になるのか、会社そのものの売買になるのか、保有している不動産・資産に限定した売買になるのかはケースバイケースです。

当社では不動産・資産に限定することになった場合でも、宅地建物取引業者・不動産鑑定業者として責任をもって対応します。

● インフォメーションメモランダム作成

● 各種M&A契約作成

● 売却候補先探索

● 売却候補先・金融機関に対する条件交渉支援

事業を会社のまま後継者に引き継いでもらい、従業員や取引先との関係を円満に継続してもらえれば、社長様は安心して引退することができます。 このようなご子息等への生前贈与の場合には対価は必要なく、寧ろ事業承継税制を活用した相続税対策がテーマとなります。

当社が関与されている企業は創業の古い地元の有名企業が多く、必然的にオーナー経営者さまの今後の事業承継もお手伝いさせて頂くことがあります。お持ちの資産から相続税を概算し、その相続対策(節税、物納、資金調達など)もサポートします。

また最終的な相続税申告についても会計事務所として責任をもって対応します。

● 事業承継税制コンサルティング

また身内に後継者がいない場合には、いかに高く第三者に売却して引退後の生活資金を確保するために売却金を得ることを考えます。

また社長様は引退する訳ですから銀行とは借入金を完済等して関係を遮断することも必要です。(これらについては前述「完全売却型M&A」「債務免除型M&A」ご参照)

3.会社の閉鎖

会社の業績を回復することが難しいとき、更にM&Aでも買い手がつかず成立しないとき、この場合には会社をたたむしかありません。

単純に休業すればいいのであれば苦労はありません。

これまでの業容が立派だったが故に銀行からの借入金が残っている場合、単に休業するのではなく、終わらすために債務整理が必要となります。

この際、単純に決着付けるのなら破産(法的整理)をすればいいだけでしょう。

でもそのような単純なケースはほとんどなく、社長様の個人保証をどうするか、自宅を明け渡さなければならないのか、今後の生活資金など簡単に法的整理とはいきません。

単純な個人保証に関する経営者保証ガイドラインだけではなく、銀行の債権処理等、交渉の手間をかけることですべての財産を失わずに済ませるケースがありますので、常に最も負担が少なくなる可能性を追求しています。

4.資金調達による発展 ▶

①資金繰り改善後の成長資金資金の不足から事業拡大を諦めたことはありませんか?

成長企業ほど手元に現金はありません。

余剰な現金があるというのは資金を余らせているということであり、それだけ経営資源を使い切っていない成長力の乏しい企業なのです。

(別な言い方をすれば、成長分野がなく資金を余らせている企業と言えるかも知れません。)

銀行との円満な関係を構築し、好転している経営環境を理解してもらい、いつでも資金調達ができる状態にしておくことが大切なのです。

※ それは事業拡大・強化のための設備投資、あるいは老朽化した設備の設備更新などです。資金調達においても同様の経営計画を作成し、設備投資と業績拡大の相関関係を示さなければなりません。

当社が把握する業績拡大へ向けた中期経営計画を策定して、資金調達を実現します。

※ この場合運転資金名目なら割と単純ですが、新規の工場や店舗など設備資金の調達をしたいところです。また最近はこれに補助金をかませられるケースもあります。 この場合、マーケット分析・会社の成長戦略などまた企業再生とは違う視点での説明資料が必要となります。

これまでの取り組みを踏まえて更に高みに上るための成長戦略の明示、成長させる事業の成功可能性が高いことをマーケット分析等で説明し、実際の投資効果を算出する。

これは上場起用がIRで開示する中期経営計画やマーケットレポートとあまり変わらない内容で、 会社の今後の方向性を対外的に示すためのIR(中小企業の場合銀行に対して開示するのでDebt-IRとされていますが)であることには変わりがありません。

業績改善を続けていくとその結果を毎年の決算対策も重要となりますが、この決算対策・税務申告についても責任をもって対応します。

※ 期中に的確に決算を予想しそのうえで取るべき対策を事前に検討します。企業再生の中で必要な決算対策とは早めの察知と事前対策能力です。

● 業績評価指標/需要調査などによる経営戦略立案と経営計画策定支援

● 税務支援

金融機関からの資金調達には具体的な中期経営計画による説明が必要です。

※ 設備資金を調達すれば借入金は増加しますが、収益力も向上するので利益に対する借入金の倍数はむしろ改善することとなり、金融機関が前向きに支援することにつながります。そのため経営計画ではこの効果を数値で明確に示す必要があります。

※ 経営計画には、キャッシュフローで計算した数値計画が必要で、ここから調達した借入金の返済計画を作成して金融機関の承認を得る必要があります。その他、タックスプランニングや財務計画も作成することで、金融機関側の視点に立った信頼性の高い数値計画となっていきます。

中期経営計画の具体性は資金調達だけでなく、その後の計画実現の可否にも大きく影響します。

②補助金(経産省・農水省)経産省補助金は募集期間が大変短く、事前の情報収集が重要です。

※ そして事前に1₋2ヶ月かけて資料を作成しておき、募集要項が発表されてから事前資料の微修正を行って提出をしていきます。

またこの補助金事業はコンペティション形式であり、申請資料に対する審査があります。

※ その審査評点によって補助金事業として採択されるか却下されるかが決まり、また補助率(30%~75%までなど)、補助限度額(1000万円までとか10億円までなど)が決まります。 この審査は申請資料をすべてマスキングした上で事前に選考してある複数の審査員で評点を行います。その評点の高い事業者から順に採択されていきますので、この補助金事業に必要なのは「審査委員の評点を勝ち取るためのノウハウ」と「あくまで事業者間のコンペティションですので他の申請事業者と差をつけるテクニック」です。

高い補助率での補助金獲得には主に以下の内容を充実させることが重要です。

これら重要点を補強し、より高い補助率の確保のために当社がアドバイザーとしてサポートいたします。

A.〔事業性〕 新工場での製品等生産に関する内容、製品の販売力、会社の収益力など

B.〔資金調達〕 自己資金に加えて銀行等からの資金調達の具体性、会社の財務力など

※ 事業性(上記A.)については会社の現状を詳細に説明します。その中には問題点も含まれますがそれでいいのです。その問題点を解決しさらにいかに販売力を高めるためにはその設備が重要であるかを示し、合理的な効果測定を行いうことで説得力のある事業説明ができるのです。

補助金以外の設備資金をすべて自己資金で賄うのは現実的ではなく、銀行からも別途資金調達(上記B.)を行うことになりますが、この場合経営計画を作成し申請前にある程度の事前合意を確保しておくことが、補助金審査においても重要となります。

まず経営計画を作成(あるいは既存の計画を補強)し銀行からの資金調達の目途をつけます。そのうえでこの経営計画をベースに申請書等をまとめることがより具体性のある評価の高い申請内容に繋がります。

弊社が関与した以下の補助金事業に関してはすべて採択され、最高評点をいただいております。

・事業再構築補助金

・ものづくり・商業・サービス生産性向上促進補助金

・津波原子力企業立地補助金

5.戦略的不動産評価・事業価値評価(事業承継・相続税評価)

不動産の評価はその取引の前提によって変わってきます。

① 相続税評価 (売買ではないので相手がいない)

② 相対取引 (より高額な売買ができる可能性)

③ ノンリコースローン・プロジェクトファイナンス(最大限の資金調達)

※ 相続税における土地の評価としては「路線価」による画一的な評価が原則となっていますが、この原則以外一切受け入れないという訳ではなく、特殊な土地に関してはこの画一的な評価以外の方法で評価することも認められています※。 このような不動産をお持ちの場合、通常の相続税評価より安い評価額で相続税の申告をできる可能性が高くなります。

この特殊な土地については主に以下の不動産が当てはまります。

個性が強い土地

・ 間口が狭い/面積が大きい路地状地

・ 規模の大きい土地

・ 空室率の高い古い賃貸マンション

・ 市街化調整区域・埋蔵文化財/土壌汚染などがある土地

・ 道路と段差がある・無道路地 など

“(コメント)下記1行(~収益物件)はクリックではなく常にみれるようにしてください。それ以降はクリックで隠したままでOK“

収益物件

・ 営業資産(鑑定評価上「企業用不動産」(店舗・ホテルなど))独自に収益を生み出す物件

このような不動産をお持ちの場合、評価の可能性についてご相談ください。 普通の税理士は保守的な評価(「財産評価基準」のみ)で判断しがちです。その方が税務上否認を受けないため税理士としてはリスクが少ないからです。 その結果として過大な相続税を収めている事例が頻発しています。一度相続予定不動産の点検を行ってはいかがでしょうか。

②相対取引について相対取引には売買のほかに、銀行に対する資金調達(ノンリコースローン・プロジェクトファイナンス)も含まれます。 M&Aの場面でも、その適正価格を買収候補先と検討するのに、売り手側としても鑑定評価書を用意しておいた方が交渉材料となります。

※ 買収候補先と適正価格についての評価合戦となりますが、何も武器を用意していない場合には「言われ放題」の結果となるため、所有者として適正価格がいくらかの論拠は持っておくことをお進めしています。

またM&Aの中に不動産が含まれている場合その担保解除が必要となります。

通常はM&Aの方が回収価値が見込めるため担保解除となる可能性がありますが、銀行にはその判断できません。そのためこのような場合にも積極的に鑑定評価書など提示し、通常の担保評価が割高であることの主張することで担保解除交渉が進展することがあります。このように単純な鑑定評価業務だけではなく、その後の交渉までサポートしています。

相対取引(相手が限られる)

・ M&A ← 適正性の検証

・ その他資金調達(出店・ノンリコース) ← 事業性評価が必要

これらは事前の準備と交渉のタイミングも重要で、単に不動産だけをみるのでなく、会社の財務状況・交渉経緯なども勘案してXデーを決める戦略も必要です。

単に評価書を提出するだけではなく、関係者への説明や交渉のアドバイスもします。

不動産に関する専門家としての知識や経験を生かし、公平かつ客観的な立場から、不動産の利用、取得、処分、管理、事業経営に至るまで。最善の選択や意志決定を行えるようご提案いたします。

また最終的な法人・相続税申告についても会計事務所として責任をもって対応します。

企業評価に加えて、不動産については、不動産鑑定事務所として、特に事業用(または企業用)不動産と言われる工場プラント・病院・サービス付高齢者住宅・ホテル・旅館・パチンコ店・レジャー施設・流通店舗・ゴルフ場・スキー場・鉱山など、オペレーションによって価値が上下しやすい施設の特殊評価を得意にしています。

またこの過程でオーナー経営者がお持ちの株式を移転させる場合があり、その際の株価評価も行っています。 これら評価は利害関係者だけでなく、税務面でも対応できるものとなっています。

● 評価結果に伴うM&A資金調達等交渉戦略立案

● 店舗・ホテル・レジャー施設等の市場調査・事業性評価

● これら結果に伴う関係者交渉支援

6.税務コンサルティング 譲渡税・事業承継・相続税

皆さまの顧問税理士の専門は何でしょうか。 不動産など高額資産の譲渡(法人税・個人譲渡所得)、事業承継、相続税(不動産・自社株対策)に関してはある程度経験とノウハウが必要となりますが、顧問税理士はどこまで相続税に精通されているでしょうか。

不動産の譲渡の場合、特別控除や特例制度その他対応を誤ると高額の納税を必要とすることになります。また相続税で最も税額が高くなるのが、「不動産」と「自社株(社長が経営される非上場会社の保有株式)」の二つです。不動産、自社株共に評価額を下げるにはノウハウが必要です。

当社は不動産鑑定事務所として不動産売却価格やその特例制度の活用、相続にあっては特に相続税評価額未満の価値となる不動産の評価判断を多く手掛けていますし、自社株についても事業承継税制の利用はもちろんのこと、それ以外の方策の信託税制、SPCなど金融・税務を中心にコンサルティングを行っています。

税金や税務と聞くととても難しそうなイメージがあるためか、たくさん納めているにもかかわらず、税金のことはあまりよくご存知ではない方が多い気がします。皆様にとって税金や税務対策の信頼できるパートナーとなれるよう細やかに対応いたします。

資金調達から運用、経営モデルの見直しまで、負けが許されない企業経営に 外資系コンサルティングファームのエッセンスを

〒103-0011

東京都中央区大伝馬町13-7 日本橋大富ビル2F

TEL 03-6403-4094

FAX 03-6868-3474

Copyright© 経営・財務・税務・不動産のコンサルティングサービス. All rights reserved.